|

Der Yachtie und

die Banken (1)

Es ist jammerschade, aber leider

geht es auf Blauwasserfahrt nicht ohne diese Wohltäter. Natürlich wollte ich mir

das Gegenteil beweisen

vor vielen Jahren mit der Erfahrung einer Weltumsegelung auf dem Buckel: Man

kommt beim Langfahrtsegeln auch ohne eine Bank aus!" Damit bin ich erst

mal kläglich gestrandet: Es ist jammerschade, aber leider

geht es auf Blauwasserfahrt nicht ohne diese Wohltäter. Natürlich wollte ich mir

das Gegenteil beweisen

vor vielen Jahren mit der Erfahrung einer Weltumsegelung auf dem Buckel: Man

kommt beim Langfahrtsegeln auch ohne eine Bank aus!" Damit bin ich erst

mal kläglich gestrandet:

Es war die Zeit, als es noch nirgends

auf der Welt Automaten gab, die auf Knopfdruck bei Bedarf

und Deckung Geld ausspucken, und, vor allem, als

die Korrespondenz mit Banken nur über die Schneckenpost funktionierte, wenn es

denn auf kleineren Inseln überhaupt ein Postamt gab.

Schon ein paar Jahre zuvor hatte ich

auf unserem Trip um die Welt unerfreuliche Erfahrungen mit der

Geldbeschaffung gemacht. Es war in Suva/Fiji, als unsere amerikanischen Dollars

zerrannen, immerhin kostete der Liter Rum zwei Mark, und wir Geld für die

nächsten Monate benötigten. Ich hatte mir von

meiner (einst) großen Hausbank, der Bayerischen Hypotheken-

und Wechselbank, einen Bankscheck (Auskunft: besser als Bargeld") über

5000 Mark schicken lassen. Die Bank of Amerika in Suva, einer Großstadt mit hunderttausend Einwohnern, weigerte sich, die

Unterschriften der Münchener Bankdirektoren auf dem Bankscheck anzuerkennen. Und so

mussten wir 14 zusätzliche lange Tage in Fijii

ausharren, bis die Signaturen endlich verifiziert waren. Auf

ihrem Weg in die Südsee wurden die 5000 Mark zunächst

in den USA in amerikanische Dollars gewechselt, sodann in

Fijii in fijianische Dollars, was jeweils satte Provisionen

für die Banken auslöste. Am Ende hatte ich bei weitem nicht den

Gegenwert meiner 5000 Mark in der

Hand - in fijianischen Dollars, was nun auch noch weitere

Schwierigkeiten verursachte, denn wir wollten ja nach den Neuen Hebriden (heute

Vanuatu) weitersegeln, wo selbstverständlich fijianische Dollars

nicht das gültige Zahlungsmittel waren.

Aus Erfahrung klug,

ließen wir später in unser neues (Stahl-)Schiff einen kleinen Tresor

einschweissen. Die Überlegung war: Ein angeschweißter kleiner Safe ist auf

einem Ankerplatz praktisch 100%ig einbruchssicher, denn wie sollte ein Einbrecher

ohne Starkstrom ein mit der Stahlwand fix verbundenes stählernes

Behältnis entwenden. Da der Tresor

kaum größer war als ein Zigarrenkisterl,

durften die mitgenommenen Scheine nicht zu klein gestückelt sein.

Sie durften aber auch nicht zu groß sein, denn ein

Hundertdollar-Schein ist nicht sehr hilfreich, wenn man auf

einer kleinen Insel ein paar Pampelmusen erstehen möchte. Amerikanische Dollars

sollten es sein, denn die stehen in der Popularität damals wie heute mit

großem Abstand an erster Stelle, wohingegen Euros in Ländern

außerhalb

der EU ausgesprochen exotisch sein können.

Die Taktik: Dreißigtausend Mark in

kleinen(!) Dollarscheinen. Der Banker in der winzigen Dorfbank auf dem

bayerischen Lande: Kein Problem, besorgen wir, kommen sie übermorgen

vorbei!" Die Überraschung war groß, als wir dann die beiden riesigen Kartons im Tresorraum der Bank sahen.

Was ist

das? Das sind Ihre Ein-Dollarscheine(!)": da hatte mich der Mann

am Telefon der Bank mißverstanden ein" statt

klein"!

Den Verständigungsfehler zu

korrigieren, war nicht leicht, aber ein paar Telefonate

mit der großen Bank in München (siehe oben) lösten das Problem: Kommen Sie

morgen an die Kasse Nummer 16 zum Kassier Lechleitner, der tauscht Ihnen ihre Ein-Dollarnoten

in größere Scheine um."

Als ich am nächsten Tag die 30

Tausend Mark in Ein-Dollarnoten über den Tresen schob, meinte der gemütliche

Kassier: Diese Scheine können wir gut gebrauchen, erst vor

ein paar Tagen war hier einer in der Gegend, der lauter

Ein-Dollar-Scheine gesucht hat!"

Immerhin, unser Bargeldproblem in

der Vor-Automaten-Zeit war also gelöst.

Und wie bleibt man heute auf einer

Langfahrt an abgelegenen Orten flüssig? Es ist alles viel einfacher geworden:

Geldautomaten gibt es überall wie Sand am Meer , zumindest gibts kleine Hütten, an denen außen das

Schild Bank" hängt. Aber wie transferiert man nun die meist hart erarbeiteten Euros

am billigsten ins ferne

Ausland?

Bargeld

Dass man sich auf Langfahrt heute

nicht mit Bargeld eindecken sollte, liegt auf der Hand. Wechselnde Währungen je

nach Land machen Bargeldvorräte ziemlich unflexibel. Auf was ich nicht

verzichte, ist ein "Notgroschen" in der universellsten Währung der

Welt, nämlich in US-Dollar. Denn, wenn erst am

Samstag spätabends ein Ankerplatz in einem fremden Land erreicht wird, kann man

sich zumindest mit dem Cash bis zum Montag durchschlagen und sei es, dass man

bei anderen Ankerliegern etwas Kleingeld in der lokalen Währung gegen ein paar

Dollar eintauscht.

Eurocard (Bankcard)

Eurocard (Bankcard) ist der beste

Weg zum lokalen Bargeld - innerhalb der EU, außerhalb ist diese Plastikkarte

oft nicht viel wert. Aber ohne sie geht es nicht. Geld abheben damit ist

viel billiger als mit Kreditkarten (siehe unten). Der üblicherweise

beschränkte Höchstsatz an Bargeld pro Tag hat für uns sparsame Segler keine

großen Nachteile, denn größere Summen auf einmal benötigen wir ja selten.

Und wenn wir an mehreren Tagen abheben würden, kämen auch ganz schöne Beträge

insgesamt zustande. Dass wir die zum Inkasso notwendige vierstellige

Pinnummer im Kopf und nicht nur auf einem Merkzettel im Geldbeutel haben, ist

selbstverständlich. Zur Not können wir sie im Telefonverzeichnis auf dem Handy

verstecken, die Pin 2435 also beim Reisebüro Sunshine" mit der Nummer

0049 40 33482435. Oder mit verdrehten Zahlen 5342 ins Telefonverzeichnis oder...

Es darf nur nicht zu kompliziert werden, sonst erinnert man sich nicht mehr und hat eine

dreimalige Fehleingabe produziert mit Kartensperrung und unendlichen Ärger

jenseits der Ozeane. Am besten legt man die (und alle) Pin-Nummern und Passworte

auf dem Notebook in eine einzige Datei, die man wiederum durch ein einziges

Passwort schützt, zum Beispiel "dkdeSne" - leicht auswendig zu

lernen, denn das Lied "das kann

doch einen

Seemann nicht

erschüttern" kennt jeder Segler. Eurocard (Bankcard) ist der beste

Weg zum lokalen Bargeld - innerhalb der EU, außerhalb ist diese Plastikkarte

oft nicht viel wert. Aber ohne sie geht es nicht. Geld abheben damit ist

viel billiger als mit Kreditkarten (siehe unten). Der üblicherweise

beschränkte Höchstsatz an Bargeld pro Tag hat für uns sparsame Segler keine

großen Nachteile, denn größere Summen auf einmal benötigen wir ja selten.

Und wenn wir an mehreren Tagen abheben würden, kämen auch ganz schöne Beträge

insgesamt zustande. Dass wir die zum Inkasso notwendige vierstellige

Pinnummer im Kopf und nicht nur auf einem Merkzettel im Geldbeutel haben, ist

selbstverständlich. Zur Not können wir sie im Telefonverzeichnis auf dem Handy

verstecken, die Pin 2435 also beim Reisebüro Sunshine" mit der Nummer

0049 40 33482435. Oder mit verdrehten Zahlen 5342 ins Telefonverzeichnis oder...

Es darf nur nicht zu kompliziert werden, sonst erinnert man sich nicht mehr und hat eine

dreimalige Fehleingabe produziert mit Kartensperrung und unendlichen Ärger

jenseits der Ozeane. Am besten legt man die (und alle) Pin-Nummern und Passworte

auf dem Notebook in eine einzige Datei, die man wiederum durch ein einziges

Passwort schützt, zum Beispiel "dkdeSne" - leicht auswendig zu

lernen, denn das Lied "das kann

doch einen

Seemann nicht

erschüttern" kennt jeder Segler.

Kreditkarten

Am riesigen Flugplatz in Kuala

Lumpur (Malaysien) hab ich es gar erlebt, dass der Geldautomat eine von

der Münchner Sparda-Bank (immerhin!) ausgestellte VISA-Card stur und

unerbittlich wieder zurückgespuckt hat. Und der freundliche Inder

hinter dem Schalter am Flughafen dies mit dem Hinweis auf unbedeutende

Bank" hämisch quittiert hat. Wehe dem, der nur eine einzige Karte dabei

hat und sich auf diese verlässt.

Kreditkarten

(MasterCard, Visa) - nicht zu verwechseln mit

der Bankcard (oben) - sind schlechthin das(!) Zahlungsmittel, sofern sie gedeckt

sind. Und das ist nicht selbstverständlich, wenn man ein paar Tausend

Meilen von der heimatlichen Bank entfernt ist und den Kontostand nicht

täglich kontrollieren kann. Gerissene Betrüger gibt es auf der ganzen

Welt. Die Globalisierung macht es möglich. Da sitzen irgendwelche meist

sehr intelligente Ganoven - irgendwo auf der Welt herum (nicht nur in

Deutschland, Nigeria ist eines der beliebten Zentren, auch Rumänien und

Russland sind gute" Plätze für das internationale Gaunertum) und

machen den ganzen Tag brain storming, wie sie an Ihr Geld in Australien

herankommen, sie also ausräubern können, nicht mit vorgehaltenem

Revolver wie in den good old days, sondern - umso effektiver - mit Hilfe von

unscheinbaren Plastikkärtchen. Kreditkarten

(MasterCard, Visa) - nicht zu verwechseln mit

der Bankcard (oben) - sind schlechthin das(!) Zahlungsmittel, sofern sie gedeckt

sind. Und das ist nicht selbstverständlich, wenn man ein paar Tausend

Meilen von der heimatlichen Bank entfernt ist und den Kontostand nicht

täglich kontrollieren kann. Gerissene Betrüger gibt es auf der ganzen

Welt. Die Globalisierung macht es möglich. Da sitzen irgendwelche meist

sehr intelligente Ganoven - irgendwo auf der Welt herum (nicht nur in

Deutschland, Nigeria ist eines der beliebten Zentren, auch Rumänien und

Russland sind gute" Plätze für das internationale Gaunertum) und

machen den ganzen Tag brain storming, wie sie an Ihr Geld in Australien

herankommen, sie also ausräubern können, nicht mit vorgehaltenem

Revolver wie in den good old days, sondern - umso effektiver - mit Hilfe von

unscheinbaren Plastikkärtchen.

Wer Plastikkarten benutzt, muss immer damit rechnen, Opfer von

Betrügereien zu werden. Der häufig gegebene Ratschlag, Kreditkarten erst gar

nicht aus der Hand zu geben, lässt sich in der Praxis nicht realisieren. Den

Mietwagen oder das Hotelzimmer bekommt man meist nur, wenn vorher die

Kreditkarte durch das Lesegerät gezogen und blanko (versteht sich)

unterschrieben wird. Der Ober im Restaurant nimmt die Karte entgegen und Moment

mal

" verschwindet damit hinterm Tresen. Betrüger haben mit den Plastikdollars"

ganz leichtes Spiel. Was aber, ein Trost für uns, für die Inhaber weitgehend

risikolos ist, WENN sie regelmäßig ihre Abrechnungen und Abbuchungen

kontrollieren. Fristgerechte(!) Rückbuchungen im Falle von unautorisierten

Abbuchungen werden leicht und zügig durchgeführt, wenn ein Betrugsversuch

naheliegt. Vor einigen Jahren wurden in Malaysien und Thailand, da steckte

offensichtlich eine Bande dahinter, reihenweise Segler Opfer von

Kreditkartenbetrügereien. Der Verdacht lag nahe, dass die Kartendaten illegal

von betrügerischen Mitarbeitern in Marina-Büros erworben und dann in anderen Ländern eingesetzt worden waren.

Selbstverständlich ohne Einverständnis und Wissen des Seglers in Singapur.

Letztlich kam es zu keinem Schaden dank der Rückbuchungsmöglichkeit. Denn die

Segler hatten es leicht, den Nachweis zu erbringen, dass sie zum angegebenen

Zeitpunkt in Phuket und eben nicht in Mailand waren.

Bis zu einem gewissen Grad kann man

solchen Missbräuchen vorbeugen durch die Beschränkung der Kreditkarte auf

bestimmte Länder oder den Ausschluss bestimmter

Länder. Ebenso kann der

Höchstbetrag je Buchung begrenzt werden, so dass sich das Verlustrisiko bei

einer betrügerischen Abbuchung zumindest in Grenzen hält. Was bei vielen

Kartenfirmen möglich ist. Vor dem Start ins blaue Wasser nachfragen!

Der Einsatz von Kreditkarten kann teuer sein. Viele

kartenaustellende Banken verlangen für Transaktionen im Ausland Gebühren, die

zwischen ein und zwei Prozent liegen. Früher hätte man dies als Bagatelle

abgetan, heute handelt es sich um viel mehr Geld, als der beste Sparzins bringen

würde. Grundsätzlich sollte man bei seriösen Banken jedenfalls innerhalb der

EG kein so genanntes Auslandseinsatzentgelt bezahlen müssen.

Onlinebanking - Kontrolle ist besser

Voraussetzung für eine bequeme und sichere Geldbeschaffung von

Deutschland ins Ausland, sogar nach Übersee, ist die regelmäßige(!) Kontrolle

des Bankkontos bei der heimatlichen Bank. Denn es gibt wohl kaum einen

Langfahrtsegler, der ohne Daueraufträge und die damit verbundenen automatischen

Abbuchungen auskommt. Früher war eine Kontrolle des Bankkontos aus der Ferne

praktisch nicht möglich, heute geht es online. Hat man auf dem Ankerplatz oder

im Hafen in der Südsee WLAN zur Verfügung, ist die Kontrolle des Kontos

schnell durchgeführt und nur wenig unsicherer als vom häuslichen

Schreibtisch in Deutschland aus. Das Restrisiko liegt darin, dass Gauner, die

mit dem WLAN-Betreiber kooperieren, die Aussendung vom Computer auf dem

Kartentisch zum Router und dann weiter ins Internet kontrollieren und somit Ihre

Bankdaten auslesen können. Noch problematischer ist die Benutzung eines

Internet-Cafes - meist bessere Bruchbuden - siehe Foto. Denn dort können Betrüger in aller Ruhe und sie machen es

auch - die Computer leicht so programmieren, dass die eingegebenen sensiblen

Bankdaten abgefangen werden. Zunächst nicht mal weiter schlimm. Denn mit der

Pin und der Kontonummer (heute: IBAN) kann das Bankkonto von Dritten nur

eingesehen werden. Für Überweisungen und Diebstähle vom Konto ist ja immer(!)

eine TAN-Nummer nötig, die nach einmaligem Gebrauch verfällt. So eine

TAN-Nummer wird von den Banken an die Kontoinhaber per Post verschickt, bei

einem deutschen Konto meist jedoch nur innerhalb Deutschlands. Hier ist wieder

mal eine (unbedingt notwendige) Vertrauensperson zu Hause gefragt. Voraussetzung für eine bequeme und sichere Geldbeschaffung von

Deutschland ins Ausland, sogar nach Übersee, ist die regelmäßige(!) Kontrolle

des Bankkontos bei der heimatlichen Bank. Denn es gibt wohl kaum einen

Langfahrtsegler, der ohne Daueraufträge und die damit verbundenen automatischen

Abbuchungen auskommt. Früher war eine Kontrolle des Bankkontos aus der Ferne

praktisch nicht möglich, heute geht es online. Hat man auf dem Ankerplatz oder

im Hafen in der Südsee WLAN zur Verfügung, ist die Kontrolle des Kontos

schnell durchgeführt und nur wenig unsicherer als vom häuslichen

Schreibtisch in Deutschland aus. Das Restrisiko liegt darin, dass Gauner, die

mit dem WLAN-Betreiber kooperieren, die Aussendung vom Computer auf dem

Kartentisch zum Router und dann weiter ins Internet kontrollieren und somit Ihre

Bankdaten auslesen können. Noch problematischer ist die Benutzung eines

Internet-Cafes - meist bessere Bruchbuden - siehe Foto. Denn dort können Betrüger in aller Ruhe und sie machen es

auch - die Computer leicht so programmieren, dass die eingegebenen sensiblen

Bankdaten abgefangen werden. Zunächst nicht mal weiter schlimm. Denn mit der

Pin und der Kontonummer (heute: IBAN) kann das Bankkonto von Dritten nur

eingesehen werden. Für Überweisungen und Diebstähle vom Konto ist ja immer(!)

eine TAN-Nummer nötig, die nach einmaligem Gebrauch verfällt. So eine

TAN-Nummer wird von den Banken an die Kontoinhaber per Post verschickt, bei

einem deutschen Konto meist jedoch nur innerhalb Deutschlands. Hier ist wieder

mal eine (unbedingt notwendige) Vertrauensperson zu Hause gefragt.

Um die größtmögliche Sicherheit (die absolute gibt es nicht

siehe später) zu erreichen, ist es ein absolutes Muss, dass Sie von

unterwegs aus jederzeit(!) in der Lage sind, Zugriff auf Ihr Konto zu haben und

dieses zu kontrollieren. Der naheliegendste Weg ist deshalb Online-Banking. Hier

muss mal mit dem weitverbreiteten , meist bei nicht mehr ganz jungen Damen

(jaaa, auch bei Herren) anzutreffenden Irrtum aufgeräumt werden, dass

Online-Banking gefährlicher ist als das gute alte" Bankkonto mit den

monatlich übersandten Bankauszügen. Das Gegenteil ist der Fall, wie ich aus

eigener Erfahrung als Strafrichter belegen könnte, nachdem ich einige Bankbetrüger

verurteilt hatte, die - ohne Internet - sechsstellige Beträge von

ahnungslosen, aber keineswegs dummen Bankkunden ergaunert hatten. Viele Straftaten in diesem

Bereich wären gar nicht möglich gewesen, wenn die Opfer jederzeit (und das

geht eben nur beim Online-Banking) das Konto hätten einsehen können.

Kurzum, am Onlinebanking kommen wir beim Langfahrtsegeln nicht

vorbei und man sollte sich schon bei der Planung der Langfahrt darauf

einstellen: Also Notebook besorgen und per Internet sein Konto checken. Nur so

lässt sich rund um die Uhr, auch an Feiertagen feststellen, ob was schief

läuft. Und das kann mit jedem Konto, ob Online oder Papier, immer

passieren. Siehe später im zweiten Teil!

Heute gibt es zweierlei Wege, um zu einer TAN-Nummer zu kommen.

Und nur mit dieser sind Aktionen aus der Ferne auf dem heimatlichen Konto beim Online-Banking möglich. Die TAN-Nummer wird

bei jeder Transaktion entweder aufs Handy

per SMS geschickt. Voraussetzung ist freilich, dass die deutsche Telefonnummer

dann aber auch im Indischen Ocean funktioniert. Der bessere (und wahrscheinlich

für Langfahrtsegler auch sicherere) Weg ist die Erzeugung einer

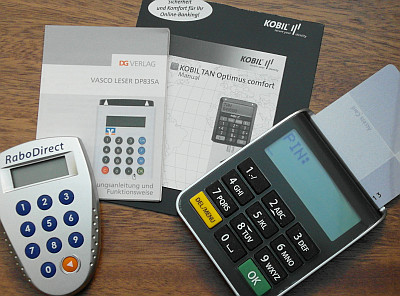

Transaktionsnummer (TAN) im chipTAN-Verfahren, bei dem ein meist kostenloser

Kartenleser ohne eigenen Stromanschluss (siehe Foto) eine

einzigartige TAN-Nummer für den einmaligen Gebrauch erzeugt. Die sicherste

Methode für Online-Geldüberweisungen gleichgültig, von wo aus auf der

Welt getätigt! Heute gibt es zweierlei Wege, um zu einer TAN-Nummer zu kommen.

Und nur mit dieser sind Aktionen aus der Ferne auf dem heimatlichen Konto beim Online-Banking möglich. Die TAN-Nummer wird

bei jeder Transaktion entweder aufs Handy

per SMS geschickt. Voraussetzung ist freilich, dass die deutsche Telefonnummer

dann aber auch im Indischen Ocean funktioniert. Der bessere (und wahrscheinlich

für Langfahrtsegler auch sicherere) Weg ist die Erzeugung einer

Transaktionsnummer (TAN) im chipTAN-Verfahren, bei dem ein meist kostenloser

Kartenleser ohne eigenen Stromanschluss (siehe Foto) eine

einzigartige TAN-Nummer für den einmaligen Gebrauch erzeugt. Die sicherste

Methode für Online-Geldüberweisungen gleichgültig, von wo aus auf der

Welt getätigt!

Telefonbanking

Und wie stehts mit Telefonbanking? Hierzu ist es einerseits

notwendig, dass man über ein Telefon verfügt, das auch am Aufenthaltsort

funktioniert, praktikabel wohl nur bei einem längeren Landaufenthalt.

Andererseits ist erforderlich, dass man mit dem Handy auch ins Telefonbanking in

der Heimat reinkommt. Das ist bei 180er-Nummern nicht selbstverständlich. Man

spreche darüber mit der Hausbank. Viel Banken haben eine spezielle

Telefonnummer für Banking aus dem Ausland. Ansonsten ist Telefonbanking genau

so (un-)sicher wie Onlinebanking.

Regelmäßige und häufige Kontokontrolle muss sein.

Jetzt noch einmal, weil es unverzichtbar wichtig ist: Bei

allen Geldausgaben ist es notwendig, regelmäßig in sehr kurzen Zeitabständen

Einsicht in sein Konto in Deutschland zu nehmen. Nun könnte man bei

längeren Hafenaufhalten in Transozeanien auf die Idee kommen, ein Konto in dem

betreffenden Land zu eröffnen. Fast immer funktioniert dies jedoch nicht, denn

die Banken verlangen weltweit einen Wohnsitz, mindestens ein Postadresse im Land

ihres Sitzes.

Jedes Konto in Deutschland kann Betrugsobjekt werden!

Jetzt hab ich einiges über die Gefahren von

Soft-Bankräubereien ausgeführt und der eine oder andere wird sich vielleicht

denken, unter diesen Umständen ist es wohl sicherer, wenn ich gar nicht

auf den großen Törn gehe. Da liegt er aber gehörig schief, denn auch zu Hause

kann man beklaut werden, wie meine eigenen

leidvollen Erfahrungen mit einem deutschen Konto bei einer deutschen Großbank

beweisen. Hier hab ich einen größeren Schaden nur abwenden können, weil ich

regelmäßig online natürlich mein Bankkonto kontrolliere. Wäre ich

allerdings auf einem Ankerplatz ohne Internetzugang, also ohne Kontrollmöglichkeit

monatelang rumgelegen, wäre ich jetzt um einiges ärmer.

Das Erschreckende an diesem Vorfall,

von dem ich noch berichten werde, ist, dass es jeden Kontoinhaber, ob auf einer Yacht in der Südsee

oder zu Hause im Lehnstuhl treffen, kann. Der Fall ist so

ungeheuerlich, dass es merkwürdig ist, dass sich die hiesigen Medien noch

nie mit dieser für jedermann bestehenden Gefahr beschäftigt und die

Öffentlichkeit gewarnt hat.

Ich werde die unglaubliche

Geschichte - sie wird viele überraschen, ja auch vor den Kopf stossen - auf meiner Homepage in allen Einzelheiten schildern,

damit Sie auf der Hut sind und nicht das nächste Opfer werden, hier ist die Fortsetzung.

zur Home-Page

Page by Bobby Schenk

E-Mail: mail@bobbyschenk.de

URL of this Page i s n003/banka.html

Impressum und Datenschutzerklärung

|