|

Der Yachtie und die Banken (2) Piratenüberfall

Piraten

lauern nicht nur auf hoher See

Das

bei entsprechender Umsicht vergleichsweise harmlose Piratenproblem verbreitet

Angst und Schrecken unter angehenden Langfahrtseglern. Aber während man sich auf

See mit dem Waffenproblem beschäftigt, könnte es leicht sein, dass zu

Hause im vermeintlich so sicheren Deutschland das Konto mit den Ersparnissen überfallen

und geplündert wird. An einen solchen Piratenüberfall habe ich gedacht, als

ich bei den regelmäßigen Online-Kontrollen meines Kontos bei der Postbank

eine Abbuchung über 76 Euro von einer Firma mit dem viel versprechenden Namen

FLIRTCAFE Online GmbH vorfand.

Jetzt

bitte seien Sie nicht so primitiv wie meine Freunde! Verkneifen Sie sich das süffisante

Lächeln, das sich auf Ihrem Gesicht breit machen will. Denn: Ich habe noch nie

zuvor etwas von einer Firma FLIRTCAFE gehört, kenne deren Internetauftritt

(immer noch) nicht und kann ausschließen, dass ich je in irgendeiner Form mit

diesen Leuten kommuniziert habe. Und irgendwas, gar ein Abonnement oder ähnliches

oder den Wunsch nach einer Geschenksendung aus Versehen angekreuzt und

damit eine Bestellung aufgegeben, habe ich auch nicht. Und um jeden haltlosen

Verdacht auszuschließen: Ich informierte auch Karla von dieser Buchung durch

FLIRTCAFE: So, so! Wie viele verunsicherte Ehemänner würden solche

Beträge wohl allein schon aus Erklärungsnot schlucken?

Ein

Irrtum wohl von FLIRTCAFE. Aber nicht weiter schlimm, schließlich gibt es da

den  Rückbuchungs-Knopf

und die Sache ist für mich erledigt, während der Abbucher laut

Postbank-Auskunft sozusagen zur Strafe mit 15 Euro belastet wird. Das würde

den Flirtern eine Lehre sein, wenn sie das nächste Mal Geld bei Fremden abholen

wollen. Dachte ich. Rückbuchungs-Knopf

und die Sache ist für mich erledigt, während der Abbucher laut

Postbank-Auskunft sozusagen zur Strafe mit 15 Euro belastet wird. Das würde

den Flirtern eine Lehre sein, wenn sie das nächste Mal Geld bei Fremden abholen

wollen. Dachte ich.

Unglaublich:

Das Geld kann für immer futsch sein!

Einen

Monat später: Erneut bucht FLIRTCAFE 76.- Euro ab. Die freundliche Dame

von der Postbank (Telefonbanking) erklärt, ich könne ja jedes Mal eine Rückbuchung

vornehmen, natürlich nur, wenn ich dies in den darauf folgenden sechs Wochen

tue. Die Auskunft ist nicht ganz korrekt, denn die Postbank weist in ihrem

Merkblatt auf eine Frist von acht Wochen hin:

Ungeheuerlich: Denn anschließend sei das Geld weg!

Es sei nicht verschwiegen, dass in den SEPA-Vorschriften der EU von 13 Monaten

die Rede ist. Danach könnte die Postbank in einem möglicherweise jahrelangen Prozess mit Beweislastfragen und Anwälten

zu einer Rückbuchung gezwungen werden. Irgendwie bezeichnend, dass im Merkblatt

der Postbank davon keine Rede ist. Allerdings darf nicht übersehen

werden, dass die viel verbraucherfreundlichere DIBA ebenfalls eine Frist von

"nur" acht Wochen gewährt:

Träume

ich? Kann es sein, dass irgendjemand, den ich nicht kenne, so einfach mir

nichts, Dir nichts bei mir Geld, vielleicht sogar ein paar tausend Euros

abbucht, und ich stelle zum Beispiel nach einem zweimonatigen Ankeraufenthalt

fest, dass ich, ohne jegliches eigenes Zutun, um ein paar tausend Euros ärmer

geworden bin?

Gibt´s

doch nicht! Aber die Dame am Telefon fährt ungerührt fort: Ich könne diese

einzelne Firma leider nicht an weiteren Abbuchungen hindern, sondern mein Konto

nur für alle Abbuchungen sperren. Ist ja prima. Aber keinesfalls praktikabel,

denn darüber laufen auch bei einem Blauwassersegler fern der Heimat alle

wichtigen Überweisungen Steuer, Schiffs-Versicherungen, Krankenkasse,

Kreditkarten etc.

Na

gut, die von der Firma FLIRTCAFE werden es schon merken. Einen Monat später

jedoch das gleiche Spiel mit den 76 Euro. Die nun nicht mehr so freundliche Dame

bei der Postbank belehrt mich, ich solle mich mit FLIRTCAFE in Verbindung setzen

und denen die Vollmacht entziehen. Die Dame hat es nicht kapiert: Ich kann keine

Vollmacht entziehen, weil ich keine erteilt habe, und außerdem sehe ich nicht

ein, warum ich mit einer möglicherweise betrügerischen Firma, deren Adresse

ich gar nicht kenne (die Postbankdame: Finden Sie im Internet), in Kontakt

treten soll. Wer weiß schon, welchen Strick sie mir daraus drehen würden.

Unterlagen

über einen Vertrag mit FLIRTCAFE hat die Bank nicht

Ich

frag die gar nicht mehr freundliche Dame nach den Unterlagen (Abbuchungsermächtigung,

Vertrag etc.) , die doch nach meinem Rechtsverständnis für die Bank

zugänglich sein sollten. Die Dame schnippisch: Das kostet Sie dann eine Gebühr

von 15 Euro. MICH !

Nun

ja, der Spuk ist trotzdem immer noch einigermaßen amüsant und wird ja auch bald

vorbei sein. Einen Monat später bin ich wieder 76 Euro los. Die nunmehr etwas

verbindlichere Dame vom Telefonbanking weist mich darauf hin, dass der

Postbank vom FLIRTCAFE keinerlei(!) Unterlagen vorliegen würden, dass ich

aber Abbuchungen von dieser Firma für drei Monate sperren könne. Das ist

neu, und dankbar ergreife ich diese Möglichkeit.

In

den nachfolgenden drei Monaten werden zwar immer noch regelmäßig 76 Euro

abgebucht, von der Postbank jedoch automatisch zurückgebucht. Aber

nach dem Vierteljahr geht das Spiel munter weiter. Eine Dame von der Postbank

schreibt mir auf meine flehentlichen Bitten um Abhilfe:

Sie

kapiiiieren es nicht! Es ist zum Verzweifeln. Ich habe keinen Vertrag mit

FLIRTCAFE geschlossen und erst recht kein Mandat erteilt. Es gibt also nix zum

kündigen.

Schließlich

gelingt es mir, mit "der" Postbank per Beschwerde in etwas persönlicheren

Kontakt zu kommen. Ich erhalte endlich die Mitteilung, dass Abbuchungen von

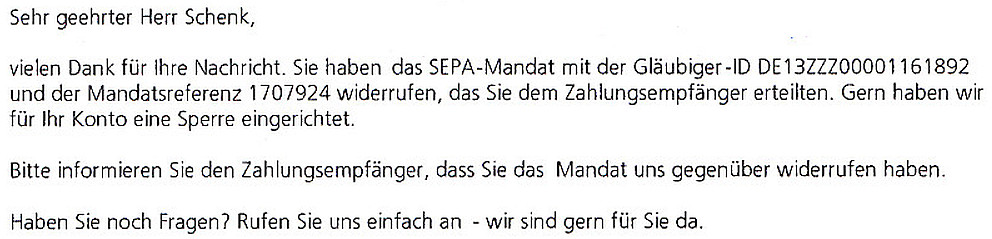

FLIRTCAFE gesperrt werden:

Endlich

nach Wochen: Die Abbuchungen über 700 Euro sind gesperrt

Die

Sperre ist ja recht und schön. Aber trotzdem raufe ich mir die Haare: "Sie

kapiiiiiiiiiiieren es einfach nicht!" Ich habe kein Mandat erteilt, kann es

also nicht widerrufen haben, und in einen Briefwechsel mit der feinen Firma

FLIRTCAFE möchte ich keinesfalls eintreten. Es würde mir reichen, wenn ich von

diesen Herrschaften nicht mehr belästigt werde, schon gar nicht durch

Abhebungen von meinem Konto. Ich denk, ich spinne: Wie soll man beweisen, dass

man etwas nicht getan, nämlich einen Vertrag mit FLIRTCAFE, nicht geschlossen

hat?

Nunmehr

ist eine Abbuchung neunmal erfolgt, macht nennenswerte runde 700 Euro. Nach

weiteren vergeblichen Anrufen (ich hasse die Computerstimme: Sagen Sie

Berater!) wurde von der Postbank endlich die Auskunft erteilt wird, dass ich

FLIRTCAFE auf eine schwarze Liste setzen, das Konto für diesen

Zahlungsempfänger also generell sperren könne und damit

Abbuchungen durch diese Firma überhaupt nicht mehr möglich seien.

Das ist der aktuelle Stand der

Dinge.

Es

kann jeden treffen, auch Sie, besonders, wenn Sie auf der Yacht unterwegs sind

An

dieser Stelle fragen dann meine immer noch grinsenden Freunde: Aber wie

kommen die denn zu Deinen Kontodaten? Eine dümmliche Frage, denn

irgendwelche Kontonummern finden sich überall, zum Beispiel auf Rechnungen, im

Internet auch auf Prospekten, Firmenblättern, und so fort. Und was anderes,

meine Mailadresse oder sonstige Daten, haben die ja offensichtlich gar nicht

gebraucht, um an mein Geld zu kommen.

Nun, es ist Dir ja kein Schaden

entstanden! Zufällig letztlich nein, aber nur deshalb nicht, weil ich

innerhalb einer Frist von sechs (ursprüngliche Auskunft der Postbank),

beziehungsweise acht Wochen das Konto überprüft habe. Hätte ich das

nicht getan, wäre nach Auskunft der Postbank das Geld weg. Und gerade bei

Langfahrtseglern, seien sie auf hoher See ich war mal 72 Tage nonstop

unterwegs -, sei es wegen eines Notfalls (Mastbruch, Todesfall, verschollen -

all das ist ja beim Langfahrtsegler irgendwie drin!) oder säßen sie auf

einem paradiesischen Ankerplatz ohne WLAN fest, ist diese paar-Wochen-Frist

vielleicht abgelaufen, nachdem eine Abbuchung von jemand X-Beliebigem erfolgt

ist. Und was die Angelegenheit wirklich zu einem Unglück machen könnte: Einen

Höchstbetrag scheint es für diese Abbuchungen nicht zu geben. Schlimmer noch,

die Bank wird (nach Auskunft eines anderen Geldinstituts), nicht nur Ihr Konto

leer fegen. Sollte der Abbuchungsbetrag die Deckung Ihres Kontos übersteigen,

wird sie sogar auf den Ihnen eingeräumten Dispokredit zurückgreifen. Sie macht

das gar nicht ungern, kann sie doch Geld zu einem Zinssatz von weniger als 0,5 %

leihen, während Sie 11 % Zinsen oder mehr blechen müssen, was immerhin das

22-fache des Einkaufspreises oder einen Aufschlag von über tausend

Prozent ausmacht.

Das

Geld kann für

immer weg sein.

Eine

zivilrechtliche Geltendmachung Ihres Schadens könnte sich jahrelang hinziehen,

was bei vielen derartigen Firmen letztlich aussichtslos wäre. Wenn eine Firma

sich solcher Methoden bedient, weiß sie sich mit Sicherheit gegen alle

Forderungen abzuschotten. Wenn sie dann überhaupt noch existiert und sich die

Betreiber mit Ihrem Geld nicht längst aus dem Staub gemacht haben.

Gut,

wird der eine oder andere hämen. Warum muss man auch mit der Yacht so lange

rumsegeln? Falsch, auch die Landratte kann es treffen, wenn sie zum Beispiel

mal unvorhergesehen krank wird und nicht in der Lage ist, die Bankauszüge

regelmäßig nachzuprüfen.

Kann

denn jeder bei jedem abbuchen? Es scheint so.

Voraussetzung

sind lediglich zwei Dinge:

1)

ein Lastschriftmandat, also eine Weisung des Schuldners an seine Bank, einen vom

Zahlungsempfänger zu bestimmenden Betrag oder einen festen Betrag sagen

wir: 100.000 Euro - einem bestimmten Fremdkonto zu überweisen. Dies kann

schriftlich erfolgen oder per Internet. So die Theorie!

Aber,

wie wir an meinem Beispiel gesehen haben, wird offensichtlich (wir haben keine Unterlagen) das Vorliegen einer Vollmacht

zumindest von der überweisenden

Bank überhaupt nicht nachgeprüft. Außerdem könnte man sich so eine

Vollmacht mit einer gefälschten Unterschrift locker selber pinseln.

Beglaubigungen oder sonstige Sicherungen etc. finden nicht statt.

2. eine.Gläubiger-ID

= Identifikationsnummer.

"Ui...",

da wird man sicher auf Herz und Nieren überprüft, damit hier kein Missbrauch

getrieben werden kann. Denkste! Mehr als eine Passnummer, eine gültige Adresse

und irgendeine Email-Anschrift sind nicht nötig.

Die Identifikationsnummer erhält

jedermann von der Deutschen Bundesbank auf Antrag binnen eines Tages per Email

gratis. Und wer nun glaubt, dieses seriöse Institut würde die Bonität einer

Firma schon irgendwie checken, unterliegt einer Täuschung. Ausdrücklich steht

in den Bestimmungen zur Erlangung einer Identifikationsnummer (hier ist der Link zum Merkblatt):

Eine

ID-Nummer kostenlos und in wenigen Minuten für jedermann

Ich

hab nicht glauben können, dass dies so einfach ist. Deshalb hab ich´s

ausprobiert - nachts um vier Uhr: Nach den üblichen Angaben von Name, Adresse

und Passnummer via Mail hat es genau zwanzig Minuten bis zur Erteilung der

ID-Nummer gedauert:

Mit

dieser kostenlosen Gläubiger-ID und dem Lastschriftmandat (man könnte dieses

wie gesagt leicht selbst verfassen und mit gefälschter Unterschrift

versehen) gehen Sie zu Ihrer Bank, eröffnen ein Geschäftskonto - probieren Sie´s doch einfach mal mit dem

Firmennamen Schäferstündchen GmbH - und legen die

beiden Papiere vor. Das ist alles. Wenn

Ihre Bank keine Zweifel an Ihrer Seriosität hat, sind Sie in Kürze um 100.000 Euro reicher. Mit

dieser kostenlosen Gläubiger-ID und dem Lastschriftmandat (man könnte dieses

wie gesagt leicht selbst verfassen und mit gefälschter Unterschrift

versehen) gehen Sie zu Ihrer Bank, eröffnen ein Geschäftskonto - probieren Sie´s doch einfach mal mit dem

Firmennamen Schäferstündchen GmbH - und legen die

beiden Papiere vor. Das ist alles. Wenn

Ihre Bank keine Zweifel an Ihrer Seriosität hat, sind Sie in Kürze um 100.000 Euro reicher.

Es

kann lediglich passieren, dass der Schuldner die Abbuchung rechtzeitig

bemerkt und das Geld zurückbuchen lässt. Aber das funktioniert, wie schon laut

Postbank erwähnt, nur acht Wochen lang.

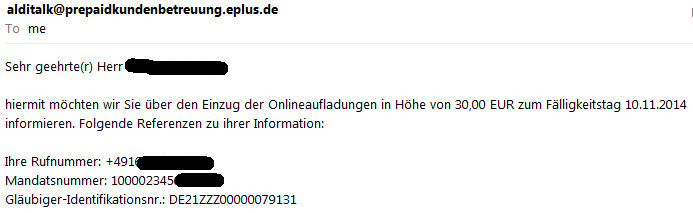

Seriöse

Firmen allerdings lassen sich eine Abbuchungsvollmacht unterschreiben und kündigen

eine Abbuchung an, wie hier z.B. Aldi.

Wie kann sich der Langfahrtsegler aber nun schützen?

Die

von mir nach der gefühlt zehnten unbefriedigenden Auskunft der Postbank (s.o.)

gewonnenen Erkenntnisse:

Der

Langfahrtsegler muss (!) sein Konto regelmäßig in kurzen Zeitabständen von

wenigen Wochen abfragen. Das geht von unterwegs aus praktischerweise nur übers

Online-Banking oder mittels einer Vertrauensperson, die allerdings mit

umfassenden Vollmachten ausgestattet sein muss.

Das

neue SEPA-Lastschriftverfahren eröffnet darüber hinaus

Möglichkeiten, die allerdings manche Banken angesichts des

Arbeitsaufwands scheuen:

Sie

können eine Teilsperre verfügen und eine Blacklist oder eine

Whitelist erstellen, also Ihrer Bank vorgeben, wer abbuchen darf und wer

nicht. Mittels Blacklist weisen Sie Ihre Bank an, Lastschriften

bestimmter Empfänger nicht zuzulassen. Diese

Methode hat den Nachteil, dass Sie die

Abbucher, die ihr Konto nicht plündern dürfen,

mit Gläubiger-ID und Mandatsnummer genau bezeichnen müssen, und

Sie können die ja nicht alle im Voraus wissen. Bis dato hatte ich von

Flirtcafe noch nie etwas gehört.

Mittels

Whitelist hingegen die bessere Lösung - weisen Sie Ihre Bank

an, Lastschriften ausschließlich von

bestimmten Zahlungsempfängern zuzulassen (Telekom, Krankenkasse etc.)

Der Nachteil: Müsste die Liste aktualisiert, z.B.

erweitert werden, ist dies von einer abgelegenen Südseeinsel aus per

Telefon, Email oder Post nicht immer einfach.

Es

gibt sogar noch eine weitere Schutzmaßnahme. Sie können für einzelne, genau

bezeichnete Zahlungsempfänger einen Höchstbetrag je Monat, Quartal etc.

festlegen.

Damit

haben Sie (hätte man) auch

Abbuchungen von vordergründig seriösen Firmen im Griff. Ich hab mal eine

Telefonrechnung von der Telekom über den 10-fachen Betrag des sonst Üblichen

bekommen. Über Call-by-Call (billige Vorwahlnummern) wurde hier von

dubiosen Firmen via Telekom viele hundert Euros abkassiert. War schwierig, das

aus der Welt zu schaffen. Wäre die Abbuchung für die Telekom begrenzt

gewesen, zum Beispiel auf 100 Euro, hätte ich mir viel Ärger erspart. Siehe Merkblatt (hier

kann man es runterladen)

der Postbank.

Machen

Sie sich die Mühe und wenden Sie sich an Ihre Bank. Schließlich geht´s um

Ihre Sicherheit.

Der zukünftige Langfahrtsegler äußert ja häufig seine Besorgnis vor

Seeräubern und anderem Gesindel unterwegs, und oft

übersieht er dabei, dass es

zuhause Bankräuber auf seinen finanziellen Rückhalt abgesehen haben.

Übrigens:

Meine Freunde haben alle aufgehört zu grinsen, als ich ihnen angeboten habe,

mal testweise von ihrem Konto 1000 Euro oder so abzuholen.

Noch

was hab ich aus diesem Fall gelernt, aber das ist etwas, was ich, was wir, ja

eigentlich schon immer gewusst haben: Den Geldinstituten sind trotz

einschleimender und nerviger Werbesprüche ("die Bank an ihrer

Seite") letztlich die Interessen ihrer Kunden - pardon scheißegal.

Hauptsache, die eigene Kasse klingelt.

Ähnliche

Fußangeln, die eine Langfahrt, gar eine Weltumsegelung zum Scheitern bringen können,

erfahren Sie auch auf meinem nächsten Blauwasserseminar.

Nachsatz:

Auf meine Strafanzeige hin, hat die Staatsanwaltschaft ermittelt und die

Anmeldedaten bei der Firma FLIRTCAFE geprüft. Danach hat möglicherweise ein Unbekannter meinen

Namen und meine Kontonummer für einen Vertragsabschluss mit FLIRTCAFE mit Hilfe

einer offensichtlich erfundenen Email-Adresse mißbraucht. Dies ist anonym und

spurlos von jedem Internet-Cafe aus möglich. Die Firma FLIRTCAFE hat also

wahrscheinlich gutgläubig bei mir abgebucht. Warum Sie die zahlreichen

kostenpflichtigen Rückbuchungen ohne Reaktion hingenommen hat, bleibt ihr

Geheimnis. Es bleibt dabei: Dies kann jedem zustoßen, deshalb ist es wichtig,

sein Konto regelmäßig im Auge zu behalten.

zum ersten Teil des Artikels

zur Home-Page

Page by Bobby Schenk

E-Mail: mail@bobbyschenk.de

URL of this page is www.bobbyschenk.de/n003/bankb.html

Impressum und Datenschutzerklärung

|